Destek Merkezi

e-Şirket ile ilgili destek almak için destek@eplatform.com.tr adresine mail gönderebilir veya 0850 277 77 72 nolu çağrı merkezini arayıp destek alabilirsiniz.

SIK SORULAN SORULAR

Bir işletmenin muhasebesine ait mali kayıtlara kaynak teşkil edecek verilerin yönetildiği ve UFRS destekli tek düzen hesap planı standartlarına uygun olarak geliştirilmiştir. Bünyesinde hesap yönetimi, cari hareket yönetimi, fatura / çek / senet yönetimi, stok yönetimi gibi modülleri içeren ve işletmeye ait özet ve detaylı ticari raporların sunulduğu, mevcut e-Dönüşüm uygulamaları ile tam entegre çalışan bir ticari yazılımdır.

Muhasebe işlemlerinin kaydedilmesinde kullanılan ve standardize edilmiş hesapların yer aldığı listeye denir. Hesap Planı üzerinde Hesap Kodları yer almaktadır. Bu hesap kodları belirli bir sisteme ve mantığa göre oluşturulmuştur. Bu kapsamda, aynı hareketlerin daima aynı hesaplara kaydedilmesini sağlayan özel bir yapı söz konusudur. Hesap planındaki ana kodlar ve hesaplar değiştirilemez, fakat muhasebe yapısı oluşturulurken istenilen alt hesaplar seçilerek muhasebe kayıtlarında kullanabilirler. Standart Tek Düzen hesap planı Hesap Kodu ve Hesap Adı'ndan oluşmaktadır. Standarttaki ana hesap kodları 3 hanelidir. Fakat ihtiyaca göre alt hesaplar açılabilmektedir. Açılabilecek alt hesaplar için bir sınırlama yoktur.

Güncel durum ekranı, karmaşık hesaplamaların veya modellerin kısaca özetlenerek görsel unsurlarla gösterimini belirtmektedir. Bu kapsamda, Net Satışlar, Brüt Kar, Faaliyet Karı / Zararı, Net Kar, Brüt Kar / Net Satış Oranı, Toplam Alacak / Borç Oranı, Kur Değerleri, Stoklar, Toplam Alacaklar, Toplam Borçlar, EBIT vb. değerlerinin özetle gösterimi sağlanarak, görsel olarak kolayca algılanabilmesini sağlanmaktadır.

Alt Hesap Ekstresi, hesap planındaki bütün hesaplara girilmiş işlemlerin, her hesap için ayrı olarak listelenmesini sağlamaktadır. Yani, hesap planında herhangi bir hesaba ait işlemlerin görüntülendiği rapordur. Alt hesapların yanı sıra hesapların da ayrıntıları raporlanabilmektedir. Seçilen tarih aralığında, hesap durumlarının takip edilebilmesi amacıyla tasarlanmıştır.

Muhasebe fişleri, firmalarda gerçekleşen ve para ile ölçülebilen mali işlemlerin, muhasebe diline çevrilerek, ilgili hesaplara işlenmesini sağlamaktır. Bu doğrultuda, fiş hareketleri alt modülü de hem manuel hem de otomatik oluşturulan fiş hareketlerinin ve detaylarının listelendiği alt modüldür.

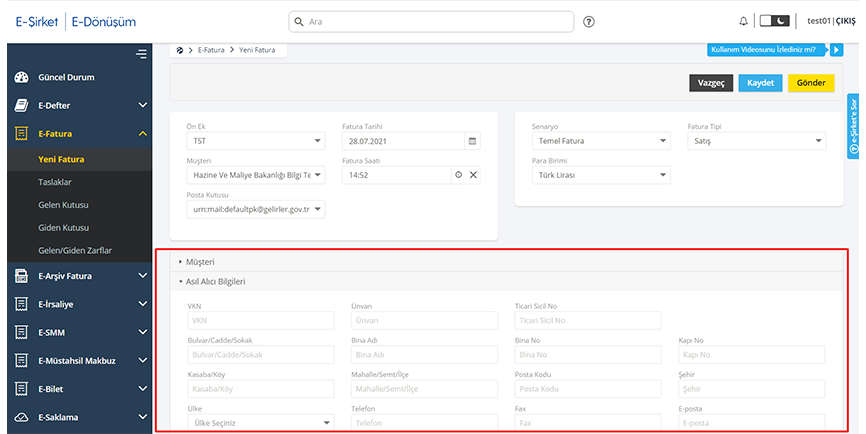

Fatura, tedarikçilerin alıcılara sattıkları bir mal veya hizmet karşılığında düzenledikleri resmi evraklardır. Firmanın, Satıcılardan almış olduğu mala karşılık satıcının firmaya düzenlemiş olduğu fatura firma için alış faturasını, Firmanın, müşterilerisine satmış olduğu mal karşılığı düzenlemiş olduğu fatura ise satış faturasını belirtmektedir.

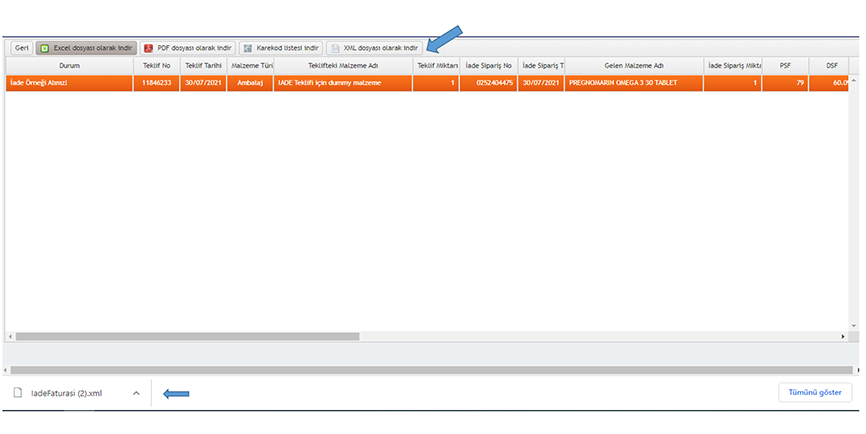

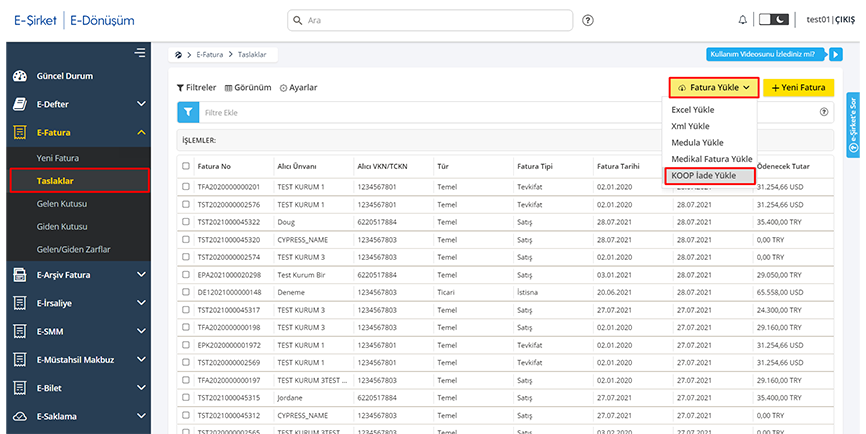

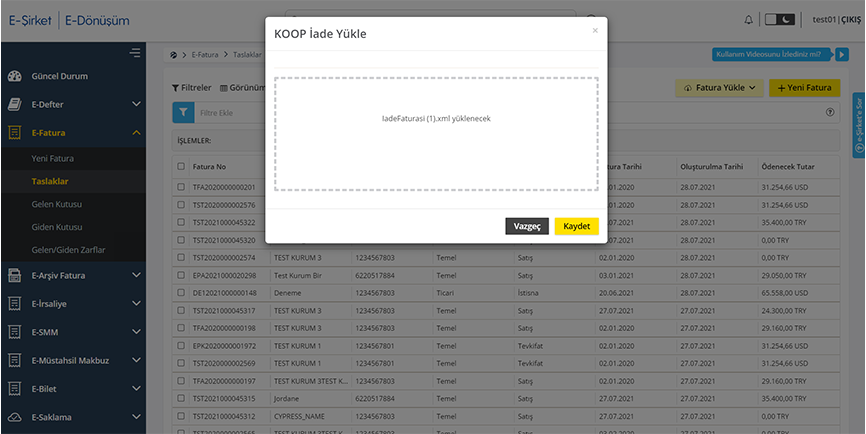

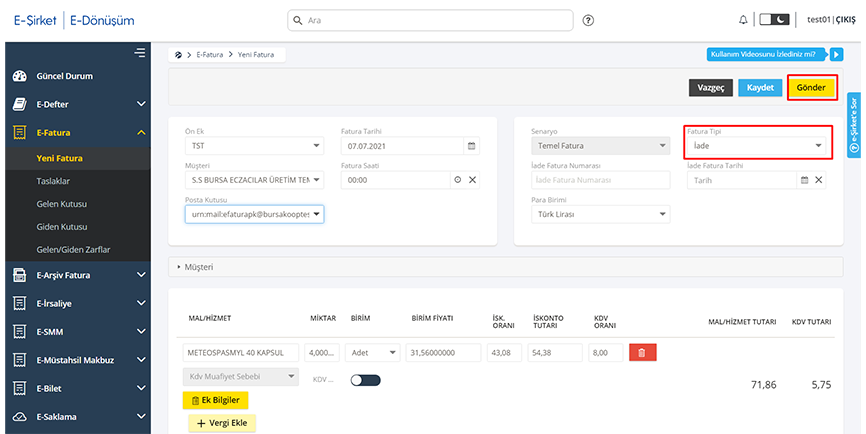

İlgili fatura alt modülü; kağıt, e-fatura ve e-arşiv faturanın elektronik veya kağıt üretimini/takibini desteklemektedir.

Satış, İade, Tevkifat, İstisna, Özel Matrah ve İhraç Kayıtlı fatura tiplerinde fatura kaydı oluşturulabilmektedir.

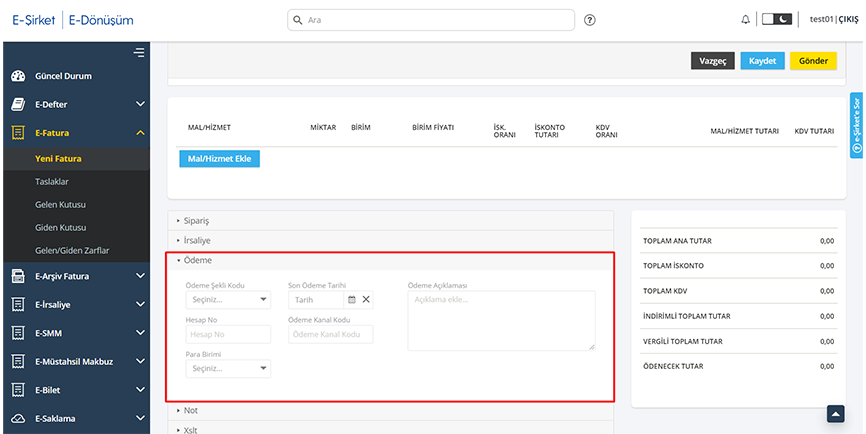

Fatura alt modülünde, faturanın oluşturmasını takip eden süreçte, fatura muhasebeleştirilerek otomatik fiş hareketi yaratılmaktadır.

İrsaliye, mal alış ve satışlarında malı sevk ederken stok çıkışları veya yolda sevk esnasında meydana gelecek hasarları tam tespit için ve mali konum açısından yolda ne tür mal taşındığını ve ne kadar mal çıkışı yapıldığını belgelemek üzere düzenlenen evraktır. İrsaliyele, Gelen irsaliye ve Giden irsaliye olarak gruplandırılır. Gelen irsaliye satıcılar tarafından düzenlenir. Giden irsaliye ise firmanın alıcılara düzenlediği irsaliyedir.

Firmaların, bir mal almak ya da satmak için sadece takip amacıyla düzenledikleri formdur. Firma, satış öncesi sipariş işlemlerini bu alt modülden takip edebilecektir. Siparişler, alınan sipariş ve verilen sipariş olarak ikiye ayrılmaktadır. Firma, satıcılara stok siparişinde bulunursa alınan sipariş, alıcılar firmadan siparişte bulunursa verilen sipariş olarak nitelendirilir.

Alacak Çekleri, Müşterinin bankadan aldığı çek defterinden kesip bize verdiği çeklerdir. Çek modülü ile, alacak çeklerinin sistemde kaydedilmesi, muhasebeleştirilmesi, pozisyon değişikliği ve takip edilebilmesi amaçlanmaktadır. Borç çekleri, bankadan aldığımız çek defterinden kesip, bizden alacaklı olan kişi ve kurumlara verdiğimiz çeklerdir.Borç çeklerinin sistemde kaydedilmesi, muhasebeleştirilmesi, pozisyon değişikliği ve ilgili kayıtların takip edilebilmesi amaçlanmaktadır.

Alacak/Borç Çekleri, sisteme tek tek veya toplu olarak kaydedilecektir. Bu sebeple ekran, 2 ayrı tab'a ayrılmıştır: "Çek" ve "Bordro".

Bir kişinin (gerçek ya da tüzel) diğer bir kişiden alacağı olduğunu belirten hukuki belgedir. Senet modülü ile, alacak senetlerinin sistemde kaydedilmesi, muhasebeleştirilmesi, pozisyon değişikliği ve takip edilebilmesi amaçlanmaktadır. Senet, satılan bir mal veya hizmetin tutarları peşin ödenmeyip gelecek bir tarihte ödenmesi için düzenlenen bir belgedir. Borç senetleri ise borcumuza karşılık düzenleyip verdiğimiz, bedelini daha sonraki bir zamanda ödeyeceğimiz senetleri belirtmektedir. Bu kapsamda, bahsedilen borç senetleri, bizim ödeyeceğimiz senetlerdir.Borç Senetleri modülü ile, borç senetlerinin sistemde kaydedilmesi, muhasebeleştirilmesi, pozisyon değişikliği ve ilgili kayıtların takip edilebilmesi amaçlanmaktadır.

Stoklar üzerinde yapılan bütün stok hareketlerinin listelendiği ve yeni stok giriş çıkışının yapıldığı alt modüldür. Stoklar üzerinde gerçekleştirilen bütün giriş ve çıkış işlemleri bu bölümde listelenmektedir.

Stok kartı tanımlanmış stok için manuel veya irsaliye/fatura muhasebeleşmesiyle oluşan stok hareketleri sonucu, o stokta kalan bakiyeyi depo bazında gösteren alt modüldür. Stok Bakiyeleri bu alt modül altında takip edilebilir.

Ticari işletmelerin Satış için ellerinde hazır bulundurdukları malzemelere Stok adı verilmektedir.

İşletme, satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, Ticari Mal, Yarı Mamul, Mamul, Hammadde, Yardımcı Malzeme ve Diğer olarak tanımlanabilecek stok kartlarını bu ekranda tanımlanabilecektir.

Alınan veya satılan malların takibi, stok kartları üzerinden yapılmaktadır. Ancak hizmet sektöründe veya hizmet alım satışı durumlarında yapılan mal değil hizmettir. Takip edilen de hizmettir. Bu nedenle alınan ya da satılan hizmetlere ait işlemlerin takip edilebilmesi için Hizmet Kartları alt modülü kullanılmaktadır. Bu doğrultuda, stok takibinin yapılması mümkün olmayan işlemler ve hizmetler, hizmet kartları ile takip edilebilir.

Belirli nokta veya noktalardan gelen ürünlerin teslim alınıp, belirli bir süre korunup, belirli nokta veya noktalara gönderilmek üzere hazırlanmasıdır. Bu kapsamda, manuel stok girişi-çıkışı veya irsaliye/fatura oluşturulacağı aşamada stok hareketlerinin oluşturulabilmesi için seçilecek depolar bu alt modülde listelenmektedir.

Hesapların belirli tarihlerde, borç ve alacak toplamlarıyla bakiyelerinin tabloya toplu olarak yazılmasıyla oluşan özet bir tablodur. Mizan, hesapların gerçek duruma uygunluğunu, kurallara göre çalıştığının kontrol edilmesini de sağlamaktadır. Hesapların borç ve alacak kısımlarının toplamlarını almak ve fazla olan taraftan eksik olanı çıkararak kalan bakiyeyi bulmak amaçlanmaktadır. Eğer hesabın, borç tarafı fazla ise hesap borç kalanı, alacak fazla ise hesap alacak kalanı veriyor demektir.

İşletmenin belli bir tarihteki varlıklarını ve bu varlıkların sağlandığı kaynaklarını gösteren mali bir tablodur. İşletmenin bir dönemine ait finansal ve ekonomik faaliyetlerini gösteren, aktif ve pasif olmak üzere iki tablodan oluşan mali tablodur.

İşletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda işletmenin elde ettiği dönem net kârı veya zararını gösteren bir tablodur.

Fiş Yönetimi > Fiş Hareketleri alt modülü altında yer alan ekran üzerinde “e-Defter için İndir” butonuna tıklanarak açılan pop-up ekranda tarih seçilerek txt. dosya masa üstüne kaydedilir. Kaydedilen dosya zip olarak kaydedilerek, e-Dönüşüm portali üzerinden ilgili dosya eklenir.

İlgili Cari hesabın, Alıcı ve/veya Satıcı olarak seçilerek, hangi alt hesapla eşleşeceğinin tanımlandığı ekrandır. Tanımlanan Cari için hesap ayarlarından alt hesap eşlemesi yapılmazsa, fatura muhasebeleştirilemez, çek/senet ekranlarında, ilgili cari seçilemez ve işlem yapılamaz.

Cari hesap ile ilgili herhangi bir işlemde fiş hareketi oluşmuşsa veya ilgili cari hesap için muhasebeleşmemiş fatura, irsaliye kaydı varsa ilgili cari hesap silinemez.

Kullanım detay sayfasında günlük olarak firmanın kullanıcıları için adam / gün hesabı yapılır. Adam / gün hesabı için Aylık Kullanım (Gün) kolonundaki değerler toplanır ve hangi gün için hesaplama yapıyorsanız o güne bölünür. Aylık Kullanım (Gün) değeri kullanıcının kaç gün aktif olduğu sayılarak bulunur.

Hayır pasif kullanıcılar faturalanmaz ancak kullanıcının aktif durumdan pasif duruma geçmeleri 1 kayıt ile gösterilip faturalandırılmaktadır. Yeni bir aktif durumdan pasif duruma geçiş işlemi için yeni satırda kayıt gösterilir.

Kullanıcı gün içerisinde birden fazla kez aktif ve pasif olabilir, Hesaplamada o gün için 1 sayılmaktadır.

Muhasebe ürününe ait detaylara ulaşılabilir. Kullandığınız diğer ürünlerin detayı için destek@eplatform.com.tr adresinden bilgi alabilirsiniz.

Muhasebe uygulamasına internet explorer üzerinden erişim sağlayabilmek için explorer sürümünün 11.1 ve üzeri olması gerekmektedir.

ARADIĞINIZI BULAMADINIZ MI?

Bize mail atın, 24 saat içersinde size geri dönüş sağlayalım.

destek@eplatform.com.tr